賃貸物件を借りるとき、入居者に対してはほぼ強制的に火災保険への加入を促されます。

賃貸契約の条件に入っている場合がほとんどですので保険自体の契約は必要ですが、業者の説明を鵜呑みにするのではなく、一呼吸おいてよく確認してみましょう。

業者提携の火災保険を紹介される

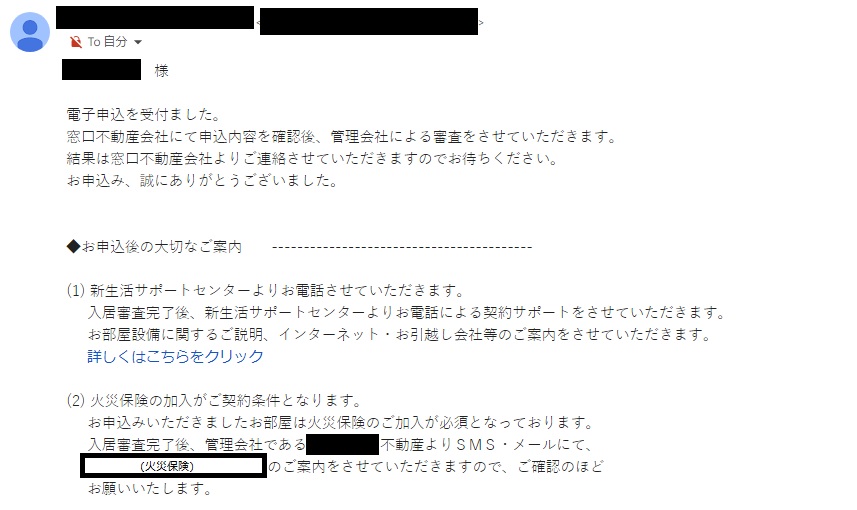

私が物件を借りた際、管理会社から届いたメールの一部です。

項番1の新生活サポートセンターもなかなか香ばしいのですが(苦笑)

それはさておき、項番2の火災保険に関する文面が絶妙です。火災保険の加入が必須、との記載があり、提携業者が紹介されているので深く考えなければ「ああ、この業者で加入しないといけないのか」と考える人もいるかもしれません。

しかし『提携業者から加入しなければならない』とは記載されていません。

そもそも、火災保険に加入する理由

うっかりミスなど、過失であっても火の不始末などで入居者である自分自身が大きな損害を与えてしまう可能性はゼロとは言い切れません。仮にオール電化物件であっても、電化製品や電源プラグからの出火の可能性もありますし、なにより原状回復の義務があります。

最も重要なのは『借家人賠償責任特約』

「入居者賠償責任保険」と称する会社もあるようですが、先の項目で説明した損害を与えてしまった場合に大家さんに対する責任を果たすための補償のことです。私自身は高級な家財もないので、自身の家財の補償はそれほど重要視していないのですが、借家人賠償責任だけの火災保険というのは2023年現在見つけられなかったので必要最低限の補償を探してみます。

日新火災の『お部屋を借りるときの保険』

各種共済や保険会社、もちろん当初の不動産業者提携の保険も比較してみました。借家人賠償責任の補償額を1,000万円ベースで比較したところ、不動産業者提携の保険は2年で約15,000円。都道府県民共済も約7,000円/年となり、大きくは変わらず。最終的に落ち着いたのが、日新火災海上保険の『お部屋を借りるときの保険』という商品でした。

あまり聞きなれない社名ですが、日新火災自身もそれを認識しているのか【東京海上ホールディングス】と明記しており、東京海上日動グループであることをアピールしています。

・借家人賠償責任:2,000万円

・修理費用:300万円(←借りているお部屋のドアや窓ガラスなどを修理した際の修理費用を補償)

・個人賠償責任:1億円(←自転車事故など、ニーズの高い補償)

・家財の損害:100万円~2,000万円の間で選択可能

・被害事故法律相談費用等:30万円(被害を受けた場合に負担した弁護士費用や法律相談費用を補償)

「家に掛ける」タイプではなく、「ポータブル」な保険なので引っ越しても住所変更さえすればそのまま継続できるというのもメリット。建物の構造も関係ないので、シンプルな保険です。

個人的にイイな、と感じたのがトラブルサポート。

あくまでおまけではありますが、よくある「水のトラブル」「鍵のトラブル」に対応してもらえるとのこと。無料範囲のサービス利用は保険期間中1回が限度、とのことですが、日新火災に確認したところ、『お部屋を借りるときの保険』が1年契約であれば1年に1回、2年契約であれば2年に1回限度とのこと。1年に2回以上トラブルは考えにくいから、おまもりとしてはピッタリです。

インターネット専用保険で、使い勝手が良い

紙の申込書に記入する必要もなく、クレジットカードで支払い可能なので加入手続きがスムーズなのはもちろん、保険証券の類もWEB閲覧可能。管理会社へ火災保険に加入した旨の連絡をするときもPDFファイルを転送すればOKだったのでとても簡単でした。

まとめ:火災保険は自分で選ぼう

金銭的なメリットはもちろん、補償やサービスも一人暮らしの自分にフィットするプランの保険でした。少しでも保険料を節約して浮いたお金を他のことに使いましょう。

コメント